دانلود فایل اکسل محاسبه مالیات و بیمه 1404 و 1405

مالیات حقوق از اواخر فروردین ماه 1404 تغییر فرمت داده است و مطابق با جدیدترین تغییرات، حقوق و مزایا یا مقرری و مزد با نرخ تصاعدی و مطلبق با پلکان مالیات حقوق که در جدول مالیات حقوق آن را برای شما قرار داده ایم محاسبه میشود و مزایای رفاهی . انگیزشی و اضافه کاری و سایر موارد اشاره شده با نرخ مقطوع ۱۰٪ محاسبه میشود. در ادامه در جدول زیر باهم مشاهده میکنیم که نرخ هر یک از عوامل حقوق چقدر است.

| مشمول نرخ تصاعدی | مشمول نرخ مقطوع ۱۰٪ |

| حقوق و مزایا، مقرری یا مزد | حق السعی (به استثنا مزد، حقوق و پاداش) |

| حق شغل | اضافه کاری |

| حق شاغل | رفاهی و انگیزشی |

| حق الزحمه | بهره وری |

| پاداش | حق التدریس |

| حق مشاوره | حق التحقیق و حق پژوهش |

| حق حضور در جلسات | حق کشیک |

| کارانه اعم از مستمر یا غیر مستمر |

نرخ مالیات حقوق ۱۴۰۵

براساس لایحه بودجه، سقف معافیت مالیات بر درآمد سال ۱۴۰۵، مبلغ ۴٬۸۰۰٬۰۰۰٬۰۰۰ ریال به صورت سالانه است. این مبلغ با افزایش ۶۶.۶ درصدی نسبت به سال ۱۴۰۴، نقش مهمی در نرخ مالیات بر درآمد حقوق ماهیانه به صورت زیر دارد.

- کمتر از ۴۰۰٬۰۰۰٬۰۰۰ ریال » معاف

- مازاد بر ۴۰۰٬۰۰۰٬۰۰۰ ریال تا ۸۰۰٬۰۰۰٬۰۰۰ ریال » ۱۰ درصد

- مازاد بر ۸۰۰٬۰۰۰٬۰۰۰ ریال تا ۱٬۰۰۰٬۰۰۰٬۰۰۰ ریال » ۱۵ درصد

- مازاد بر ۱٬۰۰۰٬۰۰۰٬۰۰۰ ریال تا ۱٬۲۰۰٬۰۰۰٬۰۰۰ ریال » ۲۰ درصد

- مازاد بر ۱٬۲۰۰٬۰۰۰٬۰۰۰ ریال تا ۱٬۴۰۰٬۰۰۰٬۰۰۰ ریال » ۲۵ درصد

- مازاد بر ۱٬۴۰۰٬۰۰۰٬۰۰۰ ریال » ۳۰ درصد

مالیات بر حقوق در سال ۱۴۰۴

در سال ۱۴۰۴، قوانین مالیاتی حقوق و دستمزد با تغییراتی همراه بوده است. بر اساس لایحه بودجه این سال، سقف معافیت مالیاتی برای حقوقبگیران، چه در بخش دولتی و چه در بخش خصوصی، ماهانه ۲۴ میلیون تومان تعیین شده است. به این معنا که حقوق تا این میزان از پرداخت مالیات معاف است و درآمدهای بالاتر از آن به صورت پلکانی مشمول مالیات میشوند.

نرخهای مالیاتی برای درآمدهای بالاتر از سقف معافیت به شرح زیر است:

| مجموع درآمد سالانه (تومان) | درآمد ماهانه (تومان) | نرخ مالیات |

| تا ۲۸۸,۰۰۰,۰۰۰ | تا ۲۴,۰۰۰,۰۰۰ | معاف |

| ۲۸۸,۰۰۰,۰۰۱ تا ۳۶۰,۰۰۰,۰۰۰ | ۲۴,۰۰۰,۰۰۱ تا ۳۰,۰۰۰,۰۰۰ | ۱۰ درصد |

| ۳۶۰,۰۰۰,۰۰۱ تا ۴۵۶,۰۰۰,۰۰۰ | ۳۰,۰۰۰,۰۰۱ تا ۳۸,۰۰۰,۰۰۰ | ۱۵ درصد |

| ۴۵۶,۰۰۰,۰۰۱ تا ۶۰۰,۰۰۰,۰۰۰ | ۳۸,۰۰۰,۰۰۱ تا ۵۰,۰۰۰,۰۰۰ | ۲۰ درصد |

| ۶۰۰,۰۰۰,۰۰۱ تا ۸۰۰,۰۰۰,۰۰۰ | ۵۰,۰۰۰,۰۰۱ تا ۶۶,۶۶۶,۶۶۷ | ۲۵ درصد |

| بیش از ۸۰۰,۰۰۰,۰۰۰ | بیش از ۶۶,۶۶۶,۶۶۷ | ۳۰ درصد |

برای مثال، اگر فردی ماهانه ۳۵ میلیون تومان درآمد داشته باشد، ۲۴ میلیون تومان آن معاف از مالیات است. برای ۶ میلیون تومان بعدی (از ۲۴ تا ۳۰ میلیون تومان) ۱۰٪ مالیات، یعنی ۶۰۰ هزار تومان، و برای ۵ میلیون تومان باقیمانده (از ۳۰ تا ۳۵ میلیون تومان) ۱۵٪ مالیات، یعنی ۷۵۰ هزار تومان محاسبه میشود. در مجموع، این فرد باید ۱,۳۵۰,۰۰۰ تومان مالیات پرداخت کند.

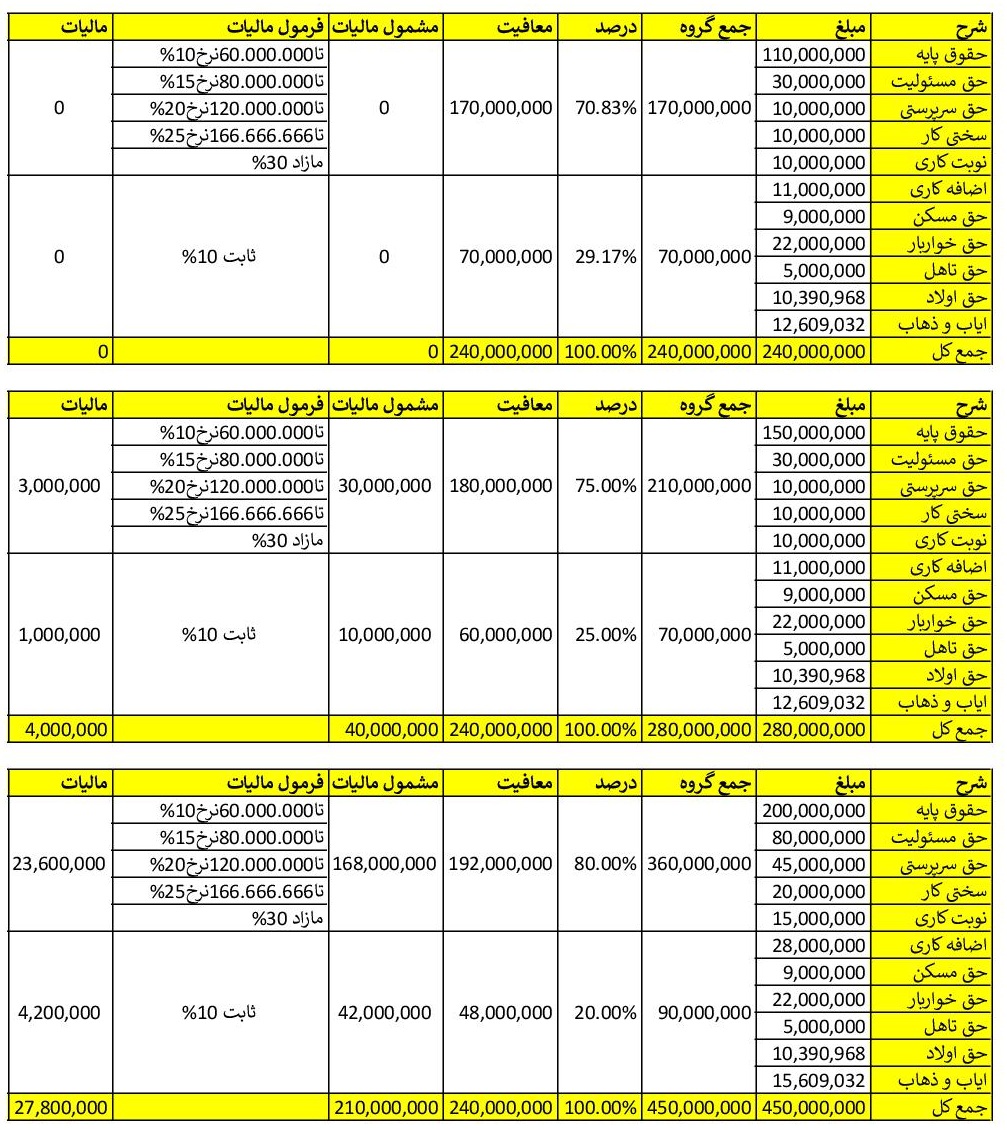

امل این تمام ماجرا نیست و همانگونه که در صدر این مقاله ذکر شد از فروردین 1404 نحوه محاسبه مالیات به گونه ای دیگر است:

در محاسبه مالیات حقوق 1404 :

باید طبق بخشنامه سازمان امور مالیاتی اقلام حقوق به دو گره ثابت 10% و گروه پلکانی تقسیم شود.

معافیت مالیاتی نیز به نسبت این دو گروه اعمال گردد.

سپس مشمول مالیات گروه ثابت به نرخ 10% محاسبه شود. و مالیات گروه پلکانی نیز طبق جدول مالیات محاسبه گردد. به 3 نمونه از محاسبات مالیات زیر توجه کنید:

جدول مالیاتی حقوق بگیران در سال 1403 به شرح ذیل بوده است:

۱. تا مبلغ ۱۲۰.۰۰۰.۰۰۰ ریال ماهانه و ۱.۴۴۰.۰۰۰.۰۰۰ ریال سالانه معاف از مالیات.

۲. مازاد ردیف ۱ تا ۱۶۵.۰۰۰.۰۰۰ ریال ماهانه و ۱.۹۸۰.۰۰۰.۰۰۰ ریال سالانه ۱۰ درصد.

۳. مازاد ردیف ۲ تا ۲۷۰.۰۰۰.۰۰۰ ریال ماهانه و۳.۲۴۰.۰۰۰.۰۰۰ ریال سالانه ۱۵ درصد.

۴. مازاد ردیف ۳ تا ۴۰۰.۰۰۰.۰۰۰ ریال ماهانه و ۴.۸۰۰.۰۰۰.۰۰۰ ریال سالانه ۲۰ درصد.

۵. مازاد ردیف ۴ تا هر مبلغی ۳۰ درصد.

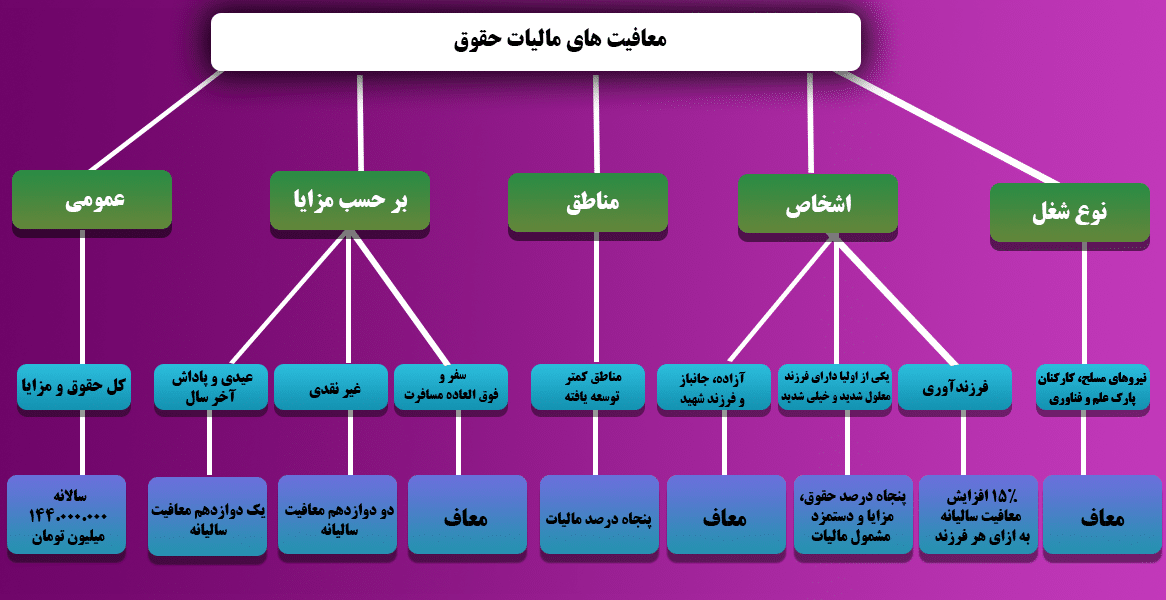

لازم به ذکر است معافیت های ذیل نیز باید در محاسبات حقوق اعمال گردد:

1- معافیت سالانه که توسط دولت اعلام میشود و در سال 1404 طبق جدول فوق می باشد.

2- سنوات، خسارت اخراج، حقوق ایام مرخصی استفاده نشده، حقوق بازنشستگی یا مستمری پرداختی به وراث که به هنگام بازنشستگی یا از کارافتادگی به حقوق بگیر پرداخت میشود.

3- هزینههای سفر و فوق العاده ماموریت

4- عیدی و پاداش آخر سال به میزان یک دوازدهم معافیت سالانه

5- مزایای غیرنقدی به میزان دو-دوازدهم معافیت سالانه

6- هزینههای درمان (شامل بیمه تامین اجتماعی کارمند؛ و بیمههای تکمیلی خود و اعضای خانواده)

7- حقوق نیروهای مسلح

8- غیر از موارد ذکر شده کلیهی پرداختیهای مستقیم به کارمندان باید وارد جدول مالیات حقوق شده و مالیات آن از حقوق کسر و تا پایان ماه بعد به حساب دارایی واریز گردد.